AGENCIJA REPUBLIKE SLOVENIJE

ZA REVIDIRANJE LASTNINSKEGA

PREOBLIKOVANJA PODJETIJ

|

AGENCIJA REPUBLIKE SLOVENIJE |

ARHIVSKA STRAN |

POVZETEK POROČILA O DELU AGENCIJE REPUBLIKE SLOVENIJE ZA REVIDIRANJE LASTNINSKEGA PREOBLIKOVANJA PODJETIJ ZA OBDOBJE OD 7. 8. 1996 DO 31. 12. 1998

Agencija Republike Slovenije za revidiranje lastninskega preoblikovanja podjetij (v nadaljevanju: agencija za revidiranje) je bila ustanovljena 7.8.1996 in opravlja naslednje naloge:

revizija lastninskega preoblikovanja podjetij za obdobje od 1.1.1990 do 31.12.1992 (ki jo je do ustanovitve agencije opravljala Agencija RS za plačilni promet), z namenom zagotoviti pravilno vrednost družbenega kapitala za privatizacijo po stanju 31.12.1992 brez vpliva učinkov nedovoljenih transakcij s premoženjem in kapitalom v tem obdobju

revizija za obdobje od 1.1.1993 do vpisa lastninskega preoblikovanja v sodni register, z namenom ugotoviti ali sta se v tem obdobju premoženje in kapital na protipraven način zmanjšala s tem, da na podlagi njenih ugotovitev lastniki preoblikovanih družb lahko v imenu preoblikovane družbe vložijo tožbe za vrnitev premoženja ali povračila škode zaradi odtujenega premoženja in kapitala

revizija na podlagi zakona o zaključku lastninjena z namenom najti premoženje, ki ni bilo zajeto pri privatizaciji in ki preide na Slovensko razvojno družbo

preverjanje finančno-materialnega poslovanja še neolastninjenih podjetij in posamična dejanja davčne inšpekcije.

Po stanju 31.12.1999 zaposluje 26 delavcev, od tega 85 % delavcev z univerzitetno strokovno izobrazbo ekonomske in pravne smeri.

Agencija za revidiranje je 30.3.1999 Državnemu zboru Republike Slovenije poslala Poročilo o delu za leto 1998, ki vključuje tudi zbirne številčne podatke o rezultatih revizije lastninskega preoblikovanja od maja 1993 do 31.12.1998.

Iz poročila po stanju na dan 31.12.1998 izhajajo tile številčni podatki o opravljenih nalogah:

Od 51 vodenih postopkov revizije lastninskega preoblikovanja za obdobje od 1.1.1990 do 31.12.1992 je agencija za revidiranje dokončala 48 postopkov z izdajo odločbe, zaznamka o prostovoljni uskladitvi ali sklepa o ustavitvi postopka, v teku pa so še 3 postopki.

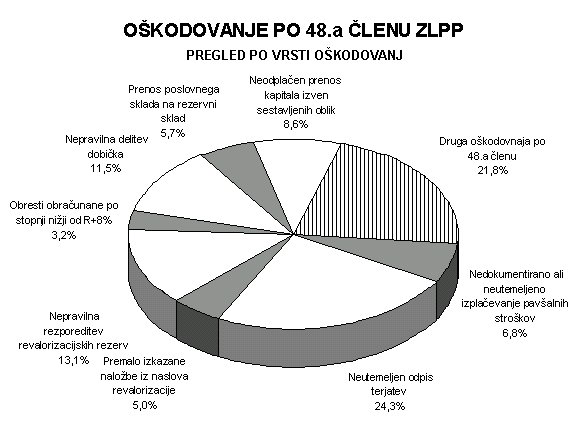

Zbirni številčni podatek kaže, da je na podlagi 1.098 dokončanih revizijskih poročil vseh revizijskih organov po merilih iz 48.a člena zakona o lastninskem preoblikovanju podjetij (ZLPP)* pri 658 podjetjih (ali 60 % vseh revidiranih podjetij) ugotovljeno oškodovanje družbenega kapitala za 86.174 milijonov tolarjev. V tem znesku so zajeta tako oškodovanja, ki pomenijo odliv sredstev iz podjetja v višini 10.028 milijonov tolarjev, kot tudi oškodovanja, ki jih je bilo mogoče odpraviti s knjigovodskimi popravki.

Obseg ugotovljenih oškodovanj družbenega kapitala iz 48.a členu ZLPP po stanju 31.12.1992 podrobneje razčlenjuje grafični prikaz:

Revidirane družbe so prostovoljno odpravila 61 % vseh oškodovanj, za odpravo preostalih oškodovanj pa so revizijski organi izdali 207 odločb. V 85 primerih so revidirane družbe in druge osebe, ki imajo zakonito pravico, izdano odločbo izpodbijale v pravdnem postopku, po stanju 31.12.1998 pa je v teh postopkih nerešenih še 39 zadev. Sodbe v rešenih zadevah so potrdile znesek 6.195 milijonov tolarjev (93 %) oškodovanj, za znesek 438 milijonov tolarjev (7 %) pa je sodišče ugotovilo, da ne pomeni oškodovanja družbenega kapitala.

2. Od 79 vodenih postopkov revizije za obdobje od 1.1.1993 do vpisa lastninskega preoblikovanja v sodni register je agencija za revidiranje dokončala 51 postopkov, 28 postopkov pa je še v teku.

3. vseh 23 vodenih postopkov preverjanja zakonitosti in pravilnosti izvajanja prepisov, ki urejajo finančno-materialno poslovanje še neprivatiziranih podjetij ter razpolaganje z družbeno lastnino, je agencija za revidiranje dokončala.

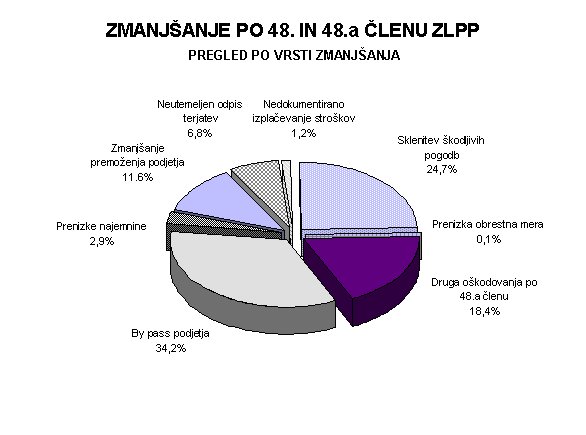

V skupaj 55 dokončanih (v 73 % vseh dokončanih postopkih) revizijah za obdobje od 1.1.1993 do vpisa lastninskega preoblikovanja v sodni register in dokončanih postopkih preverjanja finančno-materialnega poslovanja, ki je zajelo obdobje od 1.1.1993 dalje, je agencija za revidiranje ugotovila zmanjšanje družbenega kapitala oz. premoženja podjetja v vrednosti 4.538 milijonov tolarjev zaradi poslov, ki so bili sklenjeni od 1.1.1993 dalje, in sicer:

prenosa poslovnih funkcij in učinkov na podjetja (by pass podjetja), ki so v delni ali popolni lasti zaposlenih v bivših podjetjih (34 %),

sklenitve škodljivih pogodb (25 %) o neodplačani prodaji poslovnih prostorov, o obremenitvi nepremičnin podjetja za obveznosti zasebne družbe do tretjih, o popustu na pogodbeno vrednost prodane nepremičnine mimo soglasja Agencije RS za prestrukturiranje in privatizacijo, o odobritvi posojil vodilnim delavcem pod ugodnejšimi pogoji kot pa so bili pogoji financiranja tega posojila, o odpovedi regresni pravici za prevzet in plačan dolg svojega ustanovitelja,

drugih oškodovanj po 48.a členu ZLPP (18 %) kot so: prenizko zaračunane obresti za posojila by pass družbi, neupravičeni odhodki financiranja zaradi obračunanih tečajnih razlik in obresti od uničenih internih obveznic, prenos poslovnih prostorov v zasebno last kot poravnava neobstoječe obveznosti, darilo zalog namesto dogovorjenega stvarnega vložka v mešano družbo,

zmanjšanje premoženja podjetja (12 %) na načine: prodaja osnovnih sredstev po prodajnih cenah pod knjigovodsko vrednostjo in brez cenitve pooblaščenih cenilcev, izplačila nepotrebnih stroškov, nezakoniti odpisi vrednosti opreme, primanjkljaj opreme in materiala, pobot navideznih obveznosti,

neutemeljenega odpisa terjatev (7 %) prenizkih najemnin (3 %) in nedokumentiranega izplačevanja stroškov (1 %).

Poleg tega je agencija za revidiranje v omenjenih dveh postopkih pri 4 družbah ugotovila, da se tudi po 1.1.1993 nadaljujejo posli, za katere je bilo že pri reviziji lastninskega preoblikovanja za obdobje od 1.1.1990 do 31.12.1992 ugotovljeno, da pomenijo oškodovanje družbene lastnine. Vendar pa na sodišču še niso zaključene tožbe o tem, ali je ugotovitev o oškodovanju pravilna. Nadaljevana oškodovanja znašajo 2.431 milijonov tolarjev in izvirajo iz prenosov družbenega kapitala ter posledično nepravilne delitve dobička ter iz sklenjenih škodljivih pogodb. Agencija za revidiranje znesek nadaljevanih oškodovanj prikazuje posebej in ga bo vključila v zbirno poročilo po pravnomočni sodbi.

Obseg ugotovljenega zmanjšanja družbenega kapitala oziroma premoženja iz 48.a in 48. člena ZLPP po 1.1.1993 na dan 31.12.1998:

ZMANJŠANJE KAPITALA OZ. PREMOŽENJA IZ 48.A IN 48. ČLENA ZLPP |

|||

Zneski v |

Delež |

||

mio SIT |

v % |

||

I. |

Iz pravnih poslov in pravnih dejanj iz 48.a člena ZLPP (seštevek od 1 do 10) |

1.336 |

29,4 |

1. Posojila po prenizki obrestni meri |

4 |

0,1 |

|

2. Posojilo za nakup sredstev po prenizki obrestni meri |

0 |

- |

|

3. Prenizke najemnine |

131 |

2,9 |

|

4. Nepravilna delitev dobička |

0 |

- |

|

5. Izdaja prednostnih delnic in nepravilna delitev dobička |

0 |

- |

|

6. Nedokumentirano ali neutemeljeno izplačevanje pavšalnih stroškov |

56 |

1,2 |

|

7. Neutemeljen odpis terjatev |

308 |

6,8 |

|

8. Neodplačan prenos kapitala izven sestavljenih oblik |

0 |

- |

|

9. Najemanje posojil ali izplačila obresti na obveznice po previsoki obrestni meri |

0 |

- |

|

10. Druga oškodovanja po 48.a členu |

837 |

18,4 |

|

II. |

Iz pravnih poslov in pravnih dejanj iz 48. člena ZLPP(seštevek od 1 do 10) |

3.202 |

70,6 |

1. Zmanjšanje premoženja podjetja |

528 |

11,6 |

|

2. Nakup podjetja s krediti brez revalorizacije |

0 |

- |

|

3. By pass podjetja |

1.553 |

34,2 |

|

4. Prodaja podjetja |

0 |

- |

|

5. Sklenitev škodljivih pogodb |

1.121 |

24,7 |

|

6. Izdaja prednostnih delnic za družbeni kapital |

0 |

- |

|

7. Neupravičene prednosti skupin ali posameznikov |

0 |

- |

|

8. Brezplačni prenos družbenega kapitala |

0 |

- |

|

9. Neustrezna upravljalska in druga ravnanja |

0 |

- |

|

10. Nad tretjinsko oškodovanje |

0 |

- |

|

I+II |

SKUPAJ zmanjšanje kapitala oz. premoženja |

4.538 |

100,0 |

III. |

Iz nadaljevanih pravnih poslov in pravnih dejanj iz 48.a in 48. člena ZLPP |

2.431 |

|

4. V enem postopku revizije po Zakonu o zaključku lastninjenja in privatizaciji pravnih oseb v lasti Slovenske razvojne družbe (Ur.list RS, št. 30/98, 72/98 - odločba Ustavnega sodišča in 12/99; v nadaljevanju: ZZLPPO) je agencija ugotovila, da v otvoritveni bilanci po stanju na dan 1.1.1993 ni bilo izkazano premoženje v vrednosti 72 milijonov tolarjev, zato to premoženje tudi ni bilo privatizirano. V skladu s 6. členom ZZLPPO je to premoženje z njegovim povečanjem do 1.5.1998 v skupnem znesku 128 milijonov tolarjev prešlo v last Slovenske razvojne družbe.

5. Na podlagi dokončanih postopkov je agencija za revidiranje v poročevalskem obdobju vložila 74 ovadb zaradi suma storitve 120 kaznivih dejanj zoper 139 fizičnih oseb, vložila 30 ovadb zaradi suma storitve 46 gospodarskih prestopkov zoper 24 pravnih oseb in 39 odgovornih oseb ter vložila 2 predloga za uvedbo postopka o prekršku glede 3 prekrškov zoper 2 pravni in 2 odgovorni osebi. Od 10.3.1997 dalje agencija za revidiranje ovadbe zaradi suma storitve kaznivega dejanja pošilja organom Ministrstva za notranje zadeve, da bi s tem pripomogla k pospešitvi postopkov.

6. Agencija za revidiranje si že od začetka svojega delovanja prizadeva, da bi ugotovitve revizijskih postopkov, ki jih opravlja, predvsem pa dejanska odprava ugotovljenih oškodovanj oz. zmanjšanj dali pozitivne učinke za javni sektor in v poslovni sferi.

6.1. V ta namen je agencija za revidiranje za postopek revizije po 1.1.1993 pridobila strokovna mnenja o možnosti prisilne upravne izvršbe, izdaje upravne odločbe in oblikovanja obligacijskega tožbenega zahtevka na podlagi njenih ugotovitev s strani delničarjev ali družbenika.

6.2. Pristopila pa je tudi k analizi podatkov o dejanski odpravi oškodovanj oz. zmanjšanj družbenega kapitala in premoženja podjetij, ugotovljenih tako v postopkih revizije lastninskega preoblikovanja kot tudi v postopkih revizije po 1.1.1993.

Pri pregledu izvršitev revizijskih odločb po stanju 31.12.1992 agencija za revidiranje ugotavlja, da so revidirane družbe opravile knjigovodske uskladitve in jih upoštevale pri privatizaciji družbenega kapitala v skladu z določbami ZLPP, vendar pa, praviloma, zoper okoriščence niso vložile nobenih zahtevkov za poplačilo vzpostavljenih terjatev. Pri pregledu učinkov ugotovitev revizije za obdobje od 1.1.1993 do vpisa v sodni register pa agencija za revidiranje ugotavlja, da so ravnanja revidiranih družb različna in odvisna od učinkovitega nadzora in poslovnih interesov lastnikov.

Pri tem pa imajo družbe ves čas možnost in tudi dolžnost dobrega gospodarja, da z revizijsko odločbo vzpostavljene terjatve tudi dejansko realizirajo, oziroma da se prepričajo, da vzpostavljenih terjatev ni mogoče izterjati. Agencija za revidiranje meni, da vsaj pri ugotovitvah in ukrepih revizije za obdobje od 1.1.1993 do vpisa v sodni register, pomisleki o neizterljivosti terjatev odpadejo, saj se ugotovitve nanašajo na obdobje, v katerem terjatve praviloma še niso zastarane po obligacijskih predpisih. Zakonodajalec je delničarjem in družbenikom v družbah, pri katerih so bili ugotovljeni pravni posli in dejanja, ki so povzročili zmanjšanje družbenega kapitala oz. premoženja družbe, na deset let podaljšal rok, v katerem lahko v imenu in v korist družbe vložijo obogatitveni ali odškodninski zahtevek zoper okoriščence. Zakonodajalec je to možnost dal, ker je bila privatizacija opravljena po stanju in vrednostih z dne 1.1.1993, lastniki pa so šele nekaj let kasneje z vpisom privatizacije v sodni register dobili upravljalska upravičenja.

Na podlagi analize je agencija za revidiranje Vladi RS predlagala sistemske ukrepe, s katerimi bi se, po mnenju agencije za revidiranje, lahko povečali učinki odpravljanja ugotovljenih oškodovanj in zmanjšanj. Predlogi ukrepov so usmerjeni zoper gospodarske subjekte, ki niso ničesar storili za realizacijo terjatev in zoper gospodarske subjekte, ki so se okoristili z družbenim kapitalom in premoženjem ter obsegajo prepoved dodeljevanja subvencij, restriktivno davčno politiko, poziv, da Vlada RS svoja upravičenja družbenika ali delničarja v gospodarskih družbah in upravičenja pri kreiranju poslovne politike Slovenske razvojne družbe izvršuje tako, da zagotovi dejansko realizacijo terjatev.

Predlog o prepovedi dodeljevanja subvencij je smiselno upoštevan v 19. členu zakona o spremembah in dopolnitvah zakona o izvrševanju proračuna Republike Slovenije (Ur.list RS, št. 91/98; v nadaljevanju: ZLPPO).

Predlog o restriktivni davčni politiki je agencija za revidiranje konkretizirala s predlogi za spremembo posameznih davčnih predpisov in ga posredovala Ministrstvu za finance v januarju 1999, podprla pa ga je tudi Komisija Vlade RS za preprečevanje oškodovanja družbenega in državnega premoženja ter zavarovanje javnega interesa.

Z namenom, da bi revidirane družbe in njihovi lastniki v čim večji meri pristopili k odpravljanju vseh posledic ugotovljenih oškodovanj in zmanjšanj družbenega kapitala in premoženja, je agencija za revidiranje:

Slovenskemu inštitutu za revizijo predstavila probleme v zvezi z izkazovanjem ugotovljenih oškodovanj oz. zmanjšanj v poslovnih knjigah revidiranih družbah in se dogovorila za pomoč pri razkrivanju teh pojavov,

institucionalnim lastnikom revidiranih družb (zlasti SRD, probleme investicijske družbe, Kapitalski sklad, Odškodninski sklad) je na internih sestankih in z udeležbo na izobraževalnih seminarjih pojasnila pomen revizijskih nalog in upravičenja lastnikov,redno obveščala javnost o rezultatih dela.

7. Poročilo o delu agencije za revidiranje zajema dve celi koledarski leti delovanja, tako da so podatki v tem poročilu lahko osnova za oceno o potrebnosti revizije po 1.1.1993, o učinkih vseh revizijskih postopkov in o uspešnosti revizijskega organa. Agencija za revidiranje meni, da so formalni postopki oblikovani in preizkušeni do take mere, da pomeni ustaljeno in pričakovano prakso upravnega organa ter da je s svojimi ukrepi in predlogi na področju odpravljanja nepravilnosti in nezakonitosti izčrpala svoja pooblastila in odgovornost, ki ju ima v zvezi z zagotavljanjem učinkov revizije v javni in poslovni sferi. Zato agencija za revidiranje ponovno predlaga, da Državni zbor pri obravnavi tega poročila posebno pozornost nameni reviziji za obdobje od 1.1.1993 do vpisa lastninskega preoblikovanja v sodni register ter oceni pomembnost teh pojavov in učinkovitost postopkov.